не обязательно партнера нужно силовым воздействием ставить на колени, когда он с тобой повязан "по уши" - достаточно чтоб тебе стало плохо, ему станет еще хуже...

или

всеж "...США напоминают монокарпическое растение, которое только что отцвело...".

Закат Европы: продавайте все!

30.05.2010 20:17

«Горячие темы» западных блогов – лучшая сделка десятилетия, европейские долги ведут к закату Европы, золото против прочих активов. // Дмитрий Балковский, специально для Bankir.Ru

Только вопрос времени

Европейские долговые проблемы стали центром внимания для рынков. Но пройдет некоторое время и они обратят внимание на финансовые проблемы и таких стран как Соединенное Королевство, Япония и США.

На прошлой неделе американское правительство достигло рекордной величины дефицита для апреля в размере $86.2 млрд., что в годовом исчислении превосходит $1 трлн.

Апрель – самый доходный месяц у американского правительства (см. рис.1) годовой дефицит такого размера потрясает. В апреле 2010 года расходы достигли рекордных $327.96 млрд. по сравнению с тем же периодом 2009 года ($287.11 млрд.), а доходы сократились с $266.21 до $245.27 млрд.

Рис. 1: Сравнение средних объемов налоговых поступлений апреля и остального года в $ млн. (синий – средние поступления без апреля, красный – поступления апреля).

Повторяющиеся апрельские дефициты 2009 и 2010 годов были первыми такими дефицитами с 1963 и 1964 годов (см. рис. 2).

Источник: Treasury Department, Continental Capital Advisors

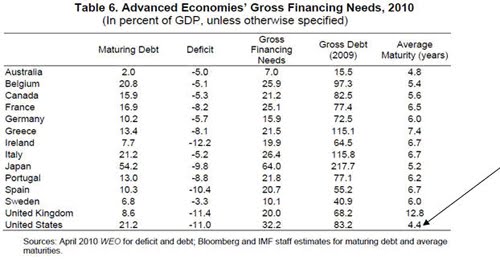

У американских государственных финансов есть серьезные проблемы. Американское правительство не только зафикисировало 19-й месячный дефицит подряд, оно также поддерживает долговые обязательства с самым коротким сроком погашения из всех развитых стран (см. рис. 3).

Рис. 3: Совокупный объем необходимого финансирования для развитых стран в % от ВВП, 2010.

Колонка 2 - % долга к погашению,

Колонка 3 – объем дефицита

Колонка 4 – объем финансирования

Колонка 5 – совокупный объем долга

Колонка 6 – средний срок погашения

Вышеприведенные расчеты предполагают неплохой темп роста ВВП, что совсем не гарантировано, учитывая нестабильность на рынках и дефляционное давление, которые вызваны мерами по экономии в Европе и ростом доллара. В результате соотношение долга к ВВП будет ухудшаться, если объем американского ВВП сократится. Несмотря на все это, большинство инвесторов сконцентрировано на Европе. В результате доллар и казначейские облигации выигрывают от статуса тихой гавани. В конце концов, рынки поставят США под сомнение, как они это уже сделали с некоторыми частями Европы и те инвестиции, которые казались безопасными, получат статус рискованных.

Секретные пункты в пакете помощи Греции: Европа приветствует собственный закат

http://www.zerohedge.com/article/greek-bailouts-two-secret-exit-clauses-why-europe-now-cheering-its-own-demise

После принятия европейской программы помощи нам бросились в глаза противоречивые условия в ней содержащиеся, а источники, одновременно подтверждавшие и отрицавшие возможность ее отзыва, еще более усилили наши подозрения. Нам показалось, что для немцев, чье руководство находится на грани политического разгрома, будет очень недальновидным привязать себя к стране вошедшей в токсический штопор и не оставить себе пути для отступления.

Мы не ошиблись - похоже, что Амброз Эванс-Притчард (Ambrose Evans-Pritchard) из Daily Telegraph раскрыл две возможные лазейки в европейской программе помощи. Если в первой нет ничего удивительного, то вторая объясняет, почему крупнейшие продавцы европейских правительственных долгов (и/или покупатели евро суверенных CDS) – это скорее всего сами правительства сердцевинных стран еврозоны.

Рынки были сильно обеспокоены заявлениями в германской прессе о том, что пакет помощи Греции содержит два секретных пункта. Пакет «будет немедленно и безвозвратно отозван», если он войдет в противоречие с пунктом о «не выкупе» Договора о Европейском Союзе, что будет определено постановлением Европейского суда или конституционного суда любой страны члена еврозоны. Такое развитие ситуации маловероятно, но возможно. В данный момент в немецком суде в городе Карлсруэ рассматриваются два дела по этому вопросу, а это самый евроскептически настроенный суд в Европе.

Второй пункт говорит, что если какая-либо страна обнаруживает, что не может получить финансирование для помощи по ставкам ниже 5% оговоренных для Греции, у нее есть право покинуть программу помощи. BNP Paribas заявил в этой связи, что подобная договоренность вырастет в системный кризис, если в такой ситуации окажется Испания, так как другие страны не могут нести все увеличивающееся бремя. Сама система евро может начать разваливаться, если подобные условия когда-либо будут приведены в жизнь.

Пункт второй вызывает особенное беспокойство, так как большинство европейских стран вскоре ощутят сильные удары по своему ВВП, что приведет к скачку роста цен на кредиты. Это еще один пример применения теории игр, когда выгода для первого дезертира куда больше ущерба, а последний остается с горячей картошкой, точнее со спасением всего европейского континента. Многие комментаторы были удивлены тем, что на первый взгляд разумные люди придумали пакет помощи Греции, по условиям которого сама Греция должна сделать вклад в помощь себе. Теперь- то мы знаем, что это планировалось с самого начала.

Как только Португалия, Испания и Италия пойдут ко дну, их участие в программе помощи сразу же прекратится. А когда это случится, полная стоимость программы ляжет на «богатейшего» члена МВФ – США. Очевидно, что в такой ситуации все участники процесса мотивированы на бурный рост стоимости кредитов, так как у Германии и Америки нет иного выбора, кроме как поддержать каждую из падающих фишек домино. Поэтому мы уверены, что очень скоро кредитные спреды Греции, Португалии, Испании, Италии и Ирландии вновь взлетят к небесам, а в среднесрочной перспективе какой-нибудь усердный репортер получит из анонимного источника информацию о том, что крупнейшими покупателями испанских CDS являются банки Santander и BBVA, итальянских - UniCredit и Intesa SanPaolo, британских - Barclays (RBS все еще решает как ему слить греческие облигации) и т.д.

Короче говоря, Европе теперь выгодно, чтобы пузырь лопнул и ей даже не надо особенно стараться, чтобы это случилось.

Сделка десятилетия: продавайте все!

http://dailyreckoning.com/trade-of-the-decade-sell-everything/

В выпуске The Daily Reckoning от 4 января Билл Боннер (Bill Bonner) озвучил новое Предложение десятилетия: продавайте долгосрочные казначейские облигации, покупайте недооцененные японские акции. Ваш редактор из Калифорнии абсолютно согласен с первой половиной этого обмена, но предлагает кое-что другое для второй половины… и он делится своими взглядами в недавней презентации на инвестиционной конференции в Сан-Диего, Калифорния, которая проводилась в День Святого Патрика.

Далее следует слегка отредактированная расшифровка этой презентации…

Всех с Днем Святого Патрика. Желаю всем присутствующим здесь сегодня ирландского везения … а также французского, шведского, латвийского, бразильского… и удачи всех национальностей на планете… потому что, я думаю, она может нам понадобиться.

Как, наверное, знают постоянные читатели Daily Reckoning, я только что вернулся в команду пять месяцев назад. Раньше я делал The Daily Reckoning вместе с Биллом Боннером сразу после его создания. Он начал в 2000, а в 2001 к нему присоединился я. Я писал вместе с ним до 2005 года, а затем мы разошлись на несколько лет, и я работал для The Rude Awakening, а несколько месяцев назад снова вернулся сюда.

Итак, лет десять назад, когда я только начал работать с Биллом, ему в голову пришла эта идея Предложения десятилетия. На самом деле это был просто литературный инструмент. Но впоследствии он стал блестящим прогнозом по инвестициям. В то время всем нравились акции; и все ненавидели золото. Так что Билл просто поменял местами эти тренды: посоветовал продавать акции и покупать золото.

Это Предложение десятилетия стало прекрасным тематическим фоном для всего, о чем мы писали следующие 10 лет. Мы писали о приближающемся жилищном коллапсе, о бесконтрольных государственных дефицитах и о многих других вещах, которые совершенно не давали оснований для покупки акции, но давали множество оснований для покупки золота.

Вдобавок мы также писали о мошенниках с Уолл-стрит и об ужасах левереджа. И каждый раз мы писали об опасностях левереджа в руках мошенников с Уолл-стрит. И это была еще одна причина не покупать ценные бумаги. Так что вот картина последнего десятилетия: можно отметить, что золото показало себя очень хорошо, а вот акции – нет. На самом деле, прибыль от акций превратилась в отрицательную.

Недавно я общался с женатым другом, и он сказал мне: «Эрик, будь осторожнее с мечтами. На днях мы болтали с женой, и я сказал: «Милая, нам нужно эффективнее общаться. Если ты не говоришь, как ты себя чувствуешь, я не узнаю, как сделать тебя счастливой». А она ответила: «О’кей, отвали от меня».

Так что же дальше? Что делать нам, инвесторам? Какой будет следующая сделка десятилетия?

Конечно, я не знаю, но я предполагаю. Билл уже предложил свой вариант. Он предложил продавать долгосрочные казначейские облигации и покупать недоцененные японские акции. Я согласен с первой частью сделки. Но вторая часть моего Предложения десятилетия связана с покупкой урана.

Итак, я предлагаю продавать токсичные активы и покупать радиоактивные. Я думаю, что это направление торгов неплохо развернется в следующие десять лет, но я не уверен, начнется это в ближайшие 10 недель или 10 месяцев. Так что проверим через 10 лет.

Идея моего Предложения десятилетия исходит из мысли о том, что США и большинство других Развитых стран, также известных как Государства всеобщего благосостояния, вошли в период необратимого спада, а в это время НЕКОТОРЫЕ развивающиеся рынки вошли в фазу очень долговременного роста.

Эти противоречивые тренды не проявятся за один день. На самом деле, они могут не проявляться еще десять лет. Но пришло время подумать об инвестиционных последствиях этих трендов.

Хорошая новость состоит в том, что даже когда развитые экономики, как США, умирают, с ними не все так плохо. Многое улучшается оттого, что они умирают. Я думаю о кленовых листьях и агавах. Я кое-что узнал об агавах. Они «монокарпические». Я и слова такого не знал, а теперь знаю. Монокарпические растения цветут лишь один раз, а потом погибают. США напоминают мне монокарпическое растение, которое только что отцвело. И это было очень зрелищное цветение.

Мы только что насладились одним из наиболее невероятных расцветов экономики, который превратился в один из самых зрелищных кредитных пузырей всех времен. Но, похоже, все кончилось. Приближающийся коллапс не произойдет прямо сейчас, но он наступит. Это точно. И есть один очень явный признак наступающего краха – правительство пытается раздуть этот пузырь.

Мы знаем, что у правительства прекрасно получается делать долги. Но когда дело доходит до расплаты, начинаются проблемы.

Некоторые из вас наверняка уже знают, что правительства иногда объявляют дефолт по своим обязательствам. Я был в шоке, когда узнал об этом. Не мог поверить, что так бывает. Так что я набрал в Google «правительство» и «дефолт» и, ясное дело, на мой запрос поисковик выдал 160 000 000 ответов. Когда я изменил запрос на «правительственный дефолт» количество ответов составило 10 000 000. В общем, я почитал, что это правда, и правительства на самом деле иногда объявляют дефолты. Это неправильно и аморально, но так бывает.

Обычно в плохие времена никто не хочет одалживать деньги правительству. В хорошие времена можно и одолжить. В хорошие времена правительства не объявляют о дефолтах или о банкротствах. Но в не очень хороших или плохих обстоятельствах нужно быть осторожным. Это простой исторический факт.

Я наткнулся на потрясающе лакомый кусочек в книге Франсуа Вельде (Francois Velde) об истории французских финансов под названием «Вечный долг». Это история из прошлого, которая запросто может стать историей из будущего:

«С началом военных действий [в Первой мировой войне] Банк Франции временно прервал связь между золотом и серебром, и война частично финансировалась крупными эмиссиями бумажной валюты. Когда французский премьер-министр восстановил эту привязку в 1928 году, она составила лишь 20% от довоенного паритета».

Иными словами, французы попали в переделку. Они смогли выбраться из этой ситуации только объявив дефолт по 80% своих обязательств. История французского финансового управления не слишком отличается от истории другого государства. Раз за разом Франция обнаруживала небольшой дефицит. И каждый раз она объявляла дефолт… проводила девальвацию… и нарушала свои обещания. До такой степени, что за трехсотлетний период долг французского правительства, равный десяти унциям золота – что сейчас составило бы около €7850, был урезан до €1,20, пишет Вельде.

О, боже мой! Не может этого быть! Да, это правда. Правительства нарушают обещания, и это так же неизбежно, как и цветение агавы. Вопрос лишь в том, когда.

Итак, как у нас обстоят дела с финансовым циклом в США?

Я представлю кое-какие наброски. Ответов не будет; только размышления.

Сюжет №1: Правительство США – как и некоторые правительства в Европе – пытается частично заменить частный сектор.

Не думаю, что это сработает. Невозможно превратить паразита в его хозяина. Это совершенно разные организмы, которые выполняют совершенно разные функции. Так что прямо сейчас у нас быстро ухудшается кредитование частного сектора, в то время как оно значительно увеличивается в государственном секторе.

Кредитование бизнеса снижается на 16,6%... это самый сильный спад с 1948 года. Но правительственные займы не просто вызывают недостаток частного кредитования.

К несчастью, правительственные займы – это не то же самое, что заимствования частного сектора. Заимствование частного сектора вызывает привлечение капитала. Оно способствует развитию предпринимательства. Но правительственные займы обременяют его. Правительственное заимствование сдерживает его. Правительственные займы плодят паразитов. Только и всего.

Посмотрите на график. Он отображает тенденции занятости населения в Вашингтоне, округ Колумбия.

Голубая линия, идущая вверх – это занятость чиновников. Желтая линия, идущая вниз, - это занятость в секторе розничной торговли. Не знаю, что все вы думаете об этом графике, но мне не кажется, что эти тенденции в занятости населения приведут к процветанию нации. Эти тренды снизят продуктивность экономики… по крайней мере, мне так кажется.

Но мне всегда хочется проверить мои догадки. Давайте проведем небольшой опрос.

Поднимите руку, если вас стали лучше обслуживать в местном отделении автотранспортной инспекции, чем в местном Starbucks.

[Ни одной поднятой руки]

Меня тоже не стали.

Сюжет №2: Талантливые специалисты уезжают из Штатов

Хочу поделиться с вами еще одной зарисовкой, которая относится к шокирующей «утечке мозгов» здесь, в Штатах. В недавнем прошлом 92% китайцев, получавших степень доктора науки и техники, оставались в Соединенных Штатах не менее чем на пять лет после окончания учебы, а также 85% индийцев.

Но в прошлом году четыре исследователя из Дьюка, Гарварда и Беркли провели опрос среди 1200 студентов-иностранцев. Процент китайцев, планирующих остаться в США после окончания вуза, составляет всего 54%, а индийцев – только 58%.

Более того, лишь 7% опрошенных китайских студентов и 25% индийских считают, что лучшие времена американской экономики все еще впереди. Но подавляющее большинство и тех, и других, полагают, что лучшие времена для экономик их стран еще не настали.

Сейчас они могут и ошибаться. Но мы говорим о талантливых специалистах, обладающим хорошим чувством трендов рынка труда и хорошим чувством мировых возможностей.

Сюжет №3 – очень негативный финансовый тренд формируется в США

Третья зарисовка касается ухудшения финансового состояния Америки…

Впервые США переступили через триллионный порог уровня дефицита в 1981 году, а 28 лет спустя мы увеличили его на $11 трлн. Сейчас объем дефицита составляет $12,4 трлн., и по прогнозам в следующие 10 лет он достигнет $25 трлн., приближаясь к соотношению долга и ВВП, близкому к греческому.

За последние 10 лет уровень задолженности на человека возрос с $20000 до $40000. Если бы мы включили сюда стоимость будущих правительственных необеспеченных обязательствах, таких как Социальное страхование и медицинская страховка, объем задолженности на человека превысил бы $250000!

Эта статистика необязательно должна что-то значить, но не факт, что она ничего не значит.

Сюжет №4 – Геополитические риски могут усугубить финансовую слабость

Ну и во главе всех негативных финансовых тенденций у нас повсеместные геополитические риски, которые всегда скрываются в тени. Китайские военные чиновники недавно предложили своей стране продать часть облигаций США, чтобы наказать Вашингтон за недавнюю продажу оружия Тайваню.

«Наши контрмеры не должны ограничиваться военными вопросами, - заявил Reuters научный сотрудник Академии военных наук Люо Юань (Luo Yuan). – Например, мы могли бы ввести санкции [против США] с помощью экономических мер, таких как продажа некоего количества американских правительственных облигаций».

Вероятно, предложением Люо Юаня не заинтересуются в Пекине. Вероятно. Но его предложение, тем не менее, делает акцент на сомнительных экономических договорах, на которых держится современный мир финансов. Прозорливые инвесторы не могут позволить себе самонадеянность.

Геополитические трения проявляются не только между США и Китаем, они существуют между Германией и Грецией.

Все думают, что Греция выберется из своей ямы с помощью жестких мер и Германии. Я бы не был так уверен в этом.

Из почти 31000 избирателей, принявших участие в онлайн-опросе немецкой газеты «Bild», 82% респондентов ответили, что Евросоюз не должен спасать Грецию. А в колонке редактора этой же газеты говорится, что «высокомерных, плутоватых, расточительных греков» нужно «за ухо вывести из зоны евро». Я думаю, что эта колонка очень убедительно выражает настроение, существующее в Европе, которое не высказывают политики, но которое окажет значительное влияние на принятие решений.

К сожалению, финансовая ситуация Греции – случай не уникальный; он показательный. Суверенные заемщики вышли из-под контроля. Греция – это просто символ всей Европы, да и Штатов, в том числе.

Так что я считают Грецию аналогией Bear Stearns в надвигающемся кризисе государственного долга. Если помните, в июне 2007 года Bear Stearns пришлось выкупить два своих собственных хедж-фонда, предоставив обеспечение займа на сумму $3,2 млрд.

Девять месяцев спустя, в марте 2008 года, JP Morgan Chase поглотил практически обанкротившийся Bear. И тогда большая часть представителей официальной элиты Уолл-Стрит поверила, что кризис предотвращен.

Но через шесть месяцев, 15 сентября 2008 года, заявку на банкротство подал Lehman Bros. Ну, что было дальше, вы знаете. Интересно, что с момента появления первых признаков трудностей в финансовом секторе США и банкротством Lehman прошло 15 месяцев. Так что отметьте у себя в календаре: кризис государственного долга должен развернуться к маю 2011 года – пройдет как раз примерно 15 месяцев с публикации в прессе первых материалов о Греции.

Сейчас, однако, финансовые новости не так уж плохи. Среди развивающихся стран сияют кое-какие звезды. Я бы вложил свой капитал сюда.

Продолжение следует…

График недели: Бычий рынок золота только начинается – сравнение роста цен на золото с предыдущими циклическими бычьими рынками

http://bankir.ru/publication/article/5265125

Комментариев нет:

Отправить комментарий